Part 2 签约测评

签约

在 Part1 开户绑定 中,我们对开户和银行卡绑定流程做了一次梳理。用户在完成开户绑定之后,还需要进行积利金签约和风险测评,最终才能进入积利金产品交易的环节。

为什么需要签约

在开始本节之前,有个问题想和大家讨论一下。平时在购买理财产品的时候,有没有想过为什么要签署协议?

事实上,无论是购买中国银行的积利金、支付宝的余额宝、微信里的零钱通还是其他金融产品,投资者都需要在购买产品之前阅读并同意相关协议。在以前,签署协议需要本人携带相关证件到营业厅签名盖章。而网签的出现压缩了协议签署的流程,投资者甚至不需要阅读,停留几秒,点击 “确认” 按钮就可以购买,大大降低了投资者的心理成本。

当然,投资者也不必担心协议内容会对投资行为产生消极影响,一份协议从草稿到最终呈现在你手机的屏幕上需要经过非常多的审核和合规环节。换句话说,投资者在投资的过程中会出现程序风险的可能性非常小,较大的风险还是来自市场的涨跌变化。

对于银行、券商或者其他金融机构来说,一份详实的产品说明和用户协议,能够确保投资者充分了解投资产品的特性、风险、潜在收益等关键信息。在中国银行官网对于积利金产品的说明中,很细致地说明了产品的特色和风险,用户可以进行哪些操作,需要经过哪些必要的环节。

对于用户来说,产品说明和用户协议能够解决对于产品大部分的疑问。用户能够理解,金融机构也省心,属于双赢之策。从法律和合规角度来看,条款明确了双方的权利和义务,减少纠纷,也满足了监管机构的合规 KPI。

无论从哪个角度去理解这件事,产品、用户协议从草拟、审核、发布到最终签署,这个链条能最大程度上达成多方共识,降低风险,避免暴雷。风险测评也是一样的道理,用户通过问卷确认了自己适应风险的等级,即便亏大发了也要认,没有人会为亏损买单,自负盈亏。

签约方式

用户完成身份验证后进入签约环节。线上的签约环节一般有两种方式:

- 人工客服视频协助面签,投资者阅读协议后,口头、书面确认同意;

- 投资者自行阅读产品说明书、风险协议需知等文件,手动确认同意

签约方式需要根据具体场景进行选择。举几个例子:

开立银行卡、信用卡都需要经过较长�的流程,通常需要多次签名和确认。原因主要是近几年电信诈骗频繁,用户开立账户存在资金风险;- 大部分券商的

投顾咨询服务只需要阅读、同意一份协议,确认后就可以付费使用,流程极短; 理财产品购买大部分需要经过协议阅读、同意,签约、测评才能够进入交易环节,这个流程基于证券基金交易相关规定和政策而来,较为固定

回过头来看积利金,作为一种贵金属理财产品,投资者在交易积利金产品之前,需要按照既有流程进行签约测评,也就是上面提到的第三个例子。

签约流程

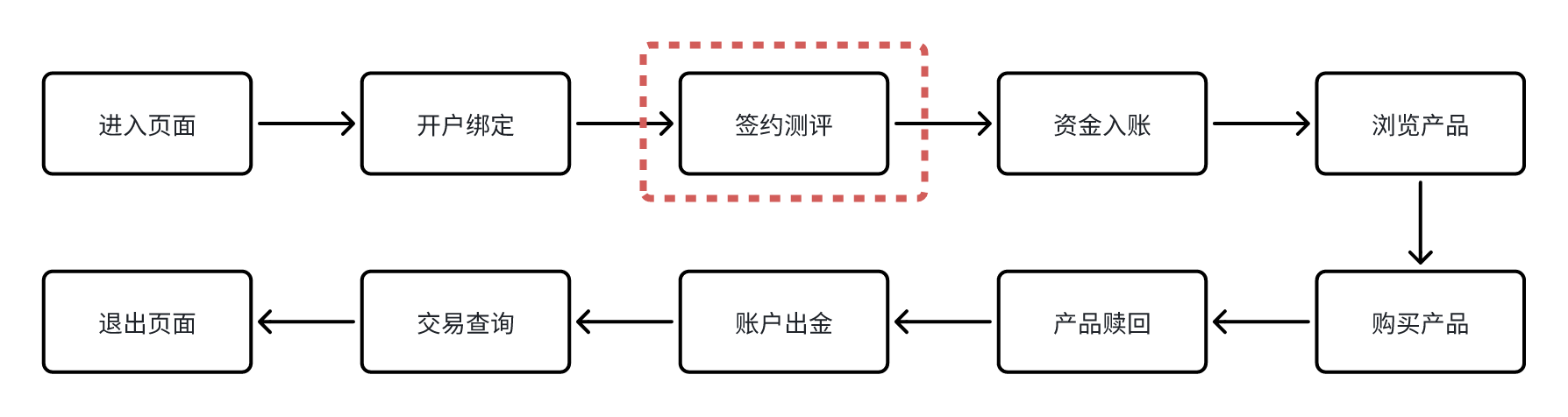

下图是用户进行积利金交易之前的开户环节。可以先思考一下,产品需要在哪个页面区验证用户的签约信息。

根据流程可知,用户在完成开户绑定之后会进入签约测评环节。“完成” 意味着用户已经有了一张中国银行的银行卡。那么产品需要在完成开户的页面进行签约查询,查询用户的签约状态。

需要查询的原因也很简单:

- 用户开户完成,仅代表着用户走完了开户流程,并不意味着开户成功。万一开户流程出现了问题,用户不满足签约条件,自然也无法进行下一步;

- 如果用户走完开户流程后关闭 App 或者误触退出了,产品无法得知用户是否进行过签约;

- 还有一种特殊情况,用户完成开户之后,用其他渠道进行签约,产品是无法得知的

从上面这三种情�况来看,流程之间存在断点,并非是一条直线,所以签约状态查询是非常必要的一个环节,需要查询的场景有两个,分别是:

- 场景一:二类户开户完成,签约结果未知。用户主动发起继续开户,需要去进行查询;

- 场景二:用户走有中行卡开户流程,需要去查询签约状态

签约状态大致流程如下:

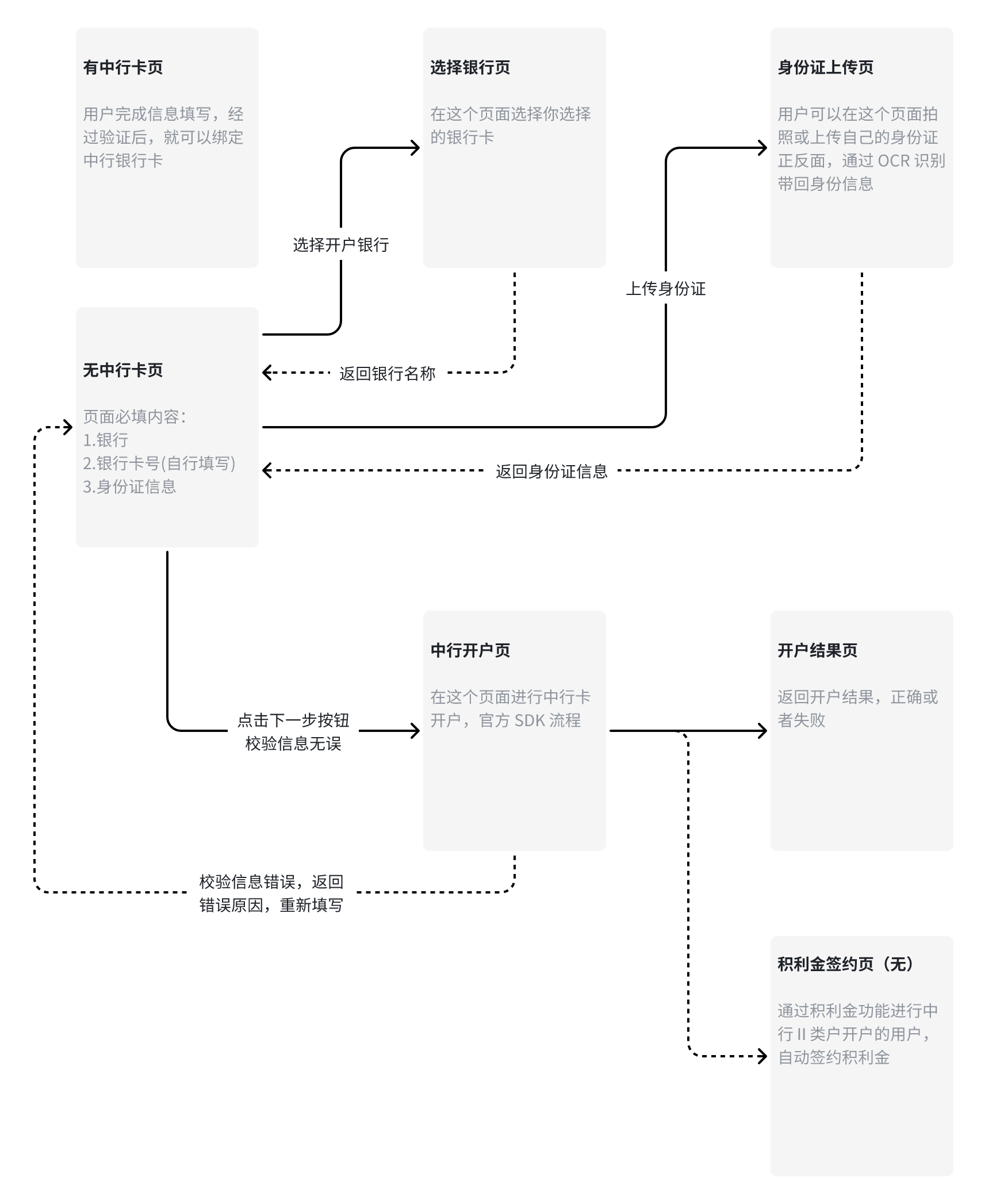

对应到页面,产品需要在 “有中行卡页” 和 “中行开户页” 进行查询,甲方也很贴心地为合作方提供了可供查询的接口。根据用户状态判断共有 12 种结果,产品需要针对不同的结果进行处理。

| 接口返回结果 | 场景说明 |

|---|---|

| 未签约,无中行卡 | 根据身份证未查询到用户有中行卡,无签约信息 |

| 已签约,签约卡为中行 I 类户,且为上送卡 | 用户输入的是中行卡一类卡,且已经签约过积利金 |

| 已签约,签约卡为中行 II 类户,且为上送卡 | 用户输入的是中行卡二类卡,且已经签约过积利金 |

| 已签约,签约卡为活一本或中行 III 类户,签约卡为非上送卡 | 用户填写的银行卡未签约,且根据身份证查询到一张已签约的存折 |

| 未签约,有中行 I 类户 | 根据身份证查到有中行一类卡,用户填写他行卡号或存折 |

| 未签�约,有中行 II 类户 | 根据身份证查到有中行二类卡,用户填写他行卡号或存折 |

| 已签约,签约卡为中行 I 类户,且为非上送卡 | 根据身份证查到有中行一类卡且已经签约积利金,但不是用户填写的卡号 |

| 已签约,签约卡为中行 II 类户,且为非上送卡 | 根据身份证查到有中行二类卡且已经签约积利金,但不是用户填写的卡号 |

| 未签约,有活一本或中行 III 类户 | 根据身份证查到有存折,且未签约积利金。用户填写他行卡号 |

| 未签约,上送卡为中行 I 类户 | 根据身份证查到有中行一类卡且是用户填写的中行卡号 |

| 未签约,上送卡为中行 II 类户 | 根据身份证查到有中行二类卡(中行电子账户)且是用户填写的中行卡号 |

| 已签约,账户锁定 | 用户账户处于锁定状态,需要到银行柜台进行解锁 |

So,这意味着产品经理需要针对 12 个场景设计 12 个页面吗?

当然不是,运用好产品思维,我们将这些场景进行结构重组,将接口进行分类:

- 对于未签约、未开户的用户,引导进行开户;

- 对于已开户,未签约的用户,引导进行签约;

- 对于已开户,已签约的用户,引导进行测评;

- 针对特殊情况单独进行说明

Tips:涉及银行开户、交易的业务,一般需要区分 Ⅰ 类户、Ⅱ 类户和卡类型,对于仅有活期存折的用户,还需针对这类特殊情况进行处理。此外还可能存在账户冻结、锁定的情况。这也是为什么甲方的签约查询接口会返回 12 种结果的原因,是银行业务的复杂性所决定的。

对应地,产品需要根据接口返回的结果设计页面:

- 用户开户成功的,跳转

开户成功页,引导进行产品签约; - 用户开户失败的,跳转

开户失败页,告知开户失败原因; - 用户未开户的,跳转中国银行开户页面进行账户开立;

- 用户账户存在问题的,跳转

提示页面,告知账户问题(冻结、锁定等)

综上,根据上述内容,产品能够得到对应 12 种场景的解决方案:

| 接口对应解决方案 | 产品解决方案 |

|---|---|

| 场景1:合作伙伴发起创建 II 类户 | 1. 在有卡 Tab 页面下,展示提示页面: (1)描述:查询到您无中行卡,请切换到 “无中行卡开户” 页面。 (2)操作说明:点击 “无中行卡开户” 跳转无中行卡开户 Tab 页面; 2. 在无卡 Tab页的下,系统调在线开户申请接口走二类户开户流程。跳转银行开户页 |

| 场景2:合作伙伴直接绑定该已签约中行 I 类户,并调第三方签约登记接口在中行登记,该 I 类户可正常使用 | 1. 开户结果页面:开户成功,引导 “去测评” 2. 服务端处理:绑定该 I 类户,并记录已开户已签约状态;调中行第三方签约登记接口 |

| 场景3:中行返回该II类户绑定的 I 类账户,合作伙伴可绑定该已签约中行 II 类户,并调第三方签��约登记接口在中行登记 | 1. 开户结果页:开户成功,有 “去测评” 入口 2. 服务端处理:绑定该 II 类户,记录一类户的卡号。并更新已开户已签约状态;调第三方签约登记接口 |

| 场景4:提示客户,必须去柜台解绑该已签约活一本、III 类户,才可继续进行操作 | 1. 开户结果页:开户失败,描述:您需要柜台解绑已签约活一本、III 类户,才能继续开户 |

| 场景5:合作伙伴调签约接口并绑定该 I 类户。该 I 类户可在天天正常使用 | 1. 提示页面:查询到您已有中行卡,卡号:xxxxxxxxxxxxxxxx。如果需要使用该卡购买积利金产品,请先“去测评” 2. 流程:用户点击 “去测评” 后,绑定中行 I 类户,更新已开户状态,调中行积利金签约接口,更新签约状态 |

| 场景6:中行返回该 II 类户绑定的 I 类账户,合作伙伴可绑定该已签约中行 II 类户,并调签约接口 | 1. 流程:用户点击 “去测评” 后,绑定该 II 类户,记录一类户的卡号,更新已开户状态。调中行积利金签约接口,更新签约状态 2. 提示页面:查询到您已有中行卡,卡号:xxxxxxxxxxxxxxxx。如果需要使用该卡购买积利金产品,请先 “去测评” |

| 场景7:合作伙伴直接绑定该已签约中行 I 类户,并调第三方签约登记接口在中行登记,该 I 类户可正常使用 | 1. 接口:调第三方签约登记接口,绑定账户,记录已开户已签约状态 2. 提示页面:已存在中行卡,卡号:xxxxxxxxxxxxxxxx。如果需要使用该卡购买积利金产品,请先 “去测评” |

| 场景8:中行返回该 II 类户绑定的 I 类账户,合作伙伴可绑定该已签约中行 II 类户,并调第三方签约登记接口在中行登记 | 1. 接口:第三方签约登记接口,绑定账户,记录已开户已签约状态 2. 提示页面:已存在中行卡,卡号:xxxxxxxxxxxxxxxx。如果需要使用该卡购买积利金产品,请先 “去测评” |

| 场景9:合作伙伴引导客户开立中行 II 类户 | 1. 在有卡 Tab 页面下,展示提示页面:查询到无中行卡,请您切换到 “无中行卡开户”页面。操作说明:点击 “无中行卡开户” 跳转无中行卡开户TAB页面 2. 在无卡 Tab 页的下,系统调在线开户申请接口走二类户开户流程。跳转银行开户页 |

| 场景10:合作伙伴调签约接口并绑定该 I 类户。该 I 类户可在天天正常使用。 | 1. 接口:绑定账户,记录已开户状态。调中行签约接口,更新签约状态 2. 开户结果页:开户成功,引导 “去测评” 入口 |

| 场景11:中行返回该 II 类户绑定的 I 类账户,合作伙伴可绑定该已签约中行 II 类户,并调签约接口。 | 1. 场景说明:根据身份证查到有中行二类卡(中行电子账户)且是用户填写的中行卡号 2. 接口:绑定账户,记录已开户状态。调中行签约接口,更新签约状态 3. 开户结果页:开户成功,有 “去测评” 入口 |

| 场景12:签约账户已锁定,合作伙伴提示客户去柜台解除锁定。 | 1. 开户结果页:开户失败。描述:签约账户已锁定,请先到银行柜台解锁 |

用户最终完成签约后,银行会将签约信息返回到��产品接口。产品需要针对签约信息查询开发一个接口,用以接收信息。接口由产品开发,银行调用,银行实时推送签约结果,保证数据的及时性。

风险测评

功能简介

投资者风险测评是金融领域防范风险的一个重要组成部分。风险测评能够确保投资者选择的产品与其风险承受能力相匹配,避免因风险认知不足而造成损失。金融机构可以通过测评更好地了解客户的需求和风险偏好,从而提供更加个性化的服务和产品推荐。

投资者风险等级测评通常包括以下几个方面:

- 基本信息:收集投资者的基本信息,如年龄、职业、教育背景等;

- 财务状况:了解投资者的收入水平、资产负债状况、投资经验等;

- 投资目标:明确投资者的财务目标,如储蓄、教育基金、退休规划等;

- 风险偏好:通过一系列问题了解投资者对风险的态度和偏好;

- 知识和经验:评估投资者对投资产品和市场的了解程度以及投资经验

国内的风险等级测评一般通过问卷的形式进行,并根据测评结果给出 R1~R5 的评价等级,R1 意味着抗风险水平最低,R5 最高。

测评流程

用户需要完成风险测评才能交易积利金,这是进行积利金交易流程的最后一个前置环节。对无风险测评服务的产品,甲方银行提供了风险测评 H5 页面,产品可选择在用户完成中行 I/II 类卡绑定或用户完成签约之后跳转到中行页面。

根据甲方提供的场景,结合产品页面和逻辑,可得风险测评的入口和触发风险测评的场景:

测评入口

- 积利金首页 >> 去开户 >> 开户结果页 >> 去测评;

- 积利金首页 >> 购买 >> 测评弹窗(此场景出现在用户未完成测评但发起了购买)

测评场景

- 通过产品成功开户的,在开户成功页面引导用户完成测评(

去测评); - 通过中行 H5 开户成功的,在开户成功页面引导用户完成测评;

- 积利金首页查询头部

去测评按钮; - 在积利金首页点击

购买按钮,判断如果没有测评过,需要先进入测评页面

Tips:用户每次进入积利金功能首页,产品都会查询接口,判断用户账户、签约、风险测评状态,据此展示不同的首页内容。

用户在完成甲方银行提供的风险测评后,中行会返回测试结果:

-

当

testResult值为 -1 时,表示用户风险测评失败,此时合作伙伴可按该用户未进行风险测评处理; -

当

testResult值为 1-5 时,该数值表示用户风险等级,其中:- 1-保守型;

- 2-稳健型;

- 3-平衡型;

- 4-成长型;

- 5-进取型

返回以上任意testResult值,均表示用户风险测评成功。