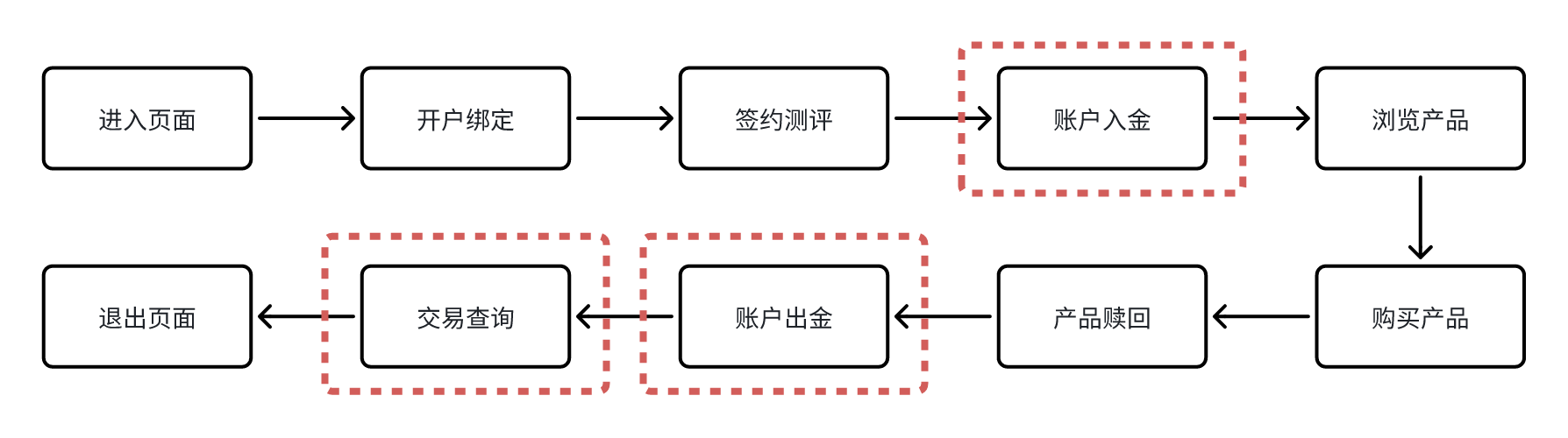

Part 4 出入金、查询

| 定义 | 目的 | |

|---|---|---|

| 账户入金 | 从中行银行卡账户转入资金至中行积利金账户 | 进行积利金活期和定期产品的购买 |

| 账户出金 | 从中行积利金账户提取资金至中行银行卡账户 | 赎回积利金产品后,将剩余资金转出至银行卡 |

| 交易查询 | 查询积利金账户的交易流水、持仓情况 | 同 “定义” |

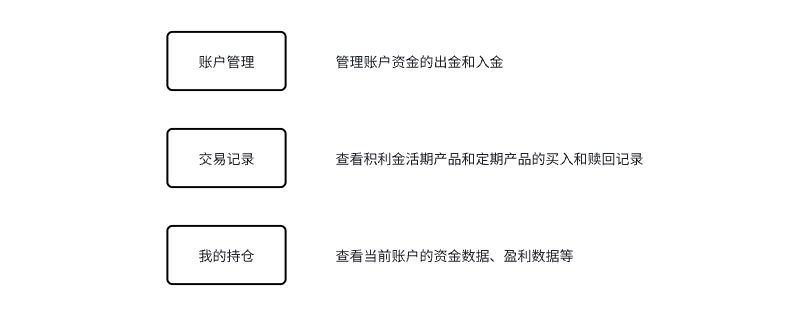

在功能设计中,产品把账户管理、交易记录、我的持仓三个功能并列为三个 Tab。这样做的原因在于这三个功能具有一致性,都属于用户的资金账户数据。

账户管理

考虑到功能之间的从属关系,产品在设计时将账户入金和账户出金功能放入账户管理中。用户可以在账户管理页面进行出金和入金操作,这样做更符合用户操作习惯。

什么是用户操作习惯?

- 交互角度:上滑查看更多、左右滑动返回上一页、输入框可以键入文字、数字和特殊字符;*

- 功能角度:

账户功能可用于管理密码、隐私和资金,聊天功能可用于文字、语言对话*

不要觉得这些操作和功能 “本来如此”,移动设备潜移默化地改变了一代人的交互习惯。

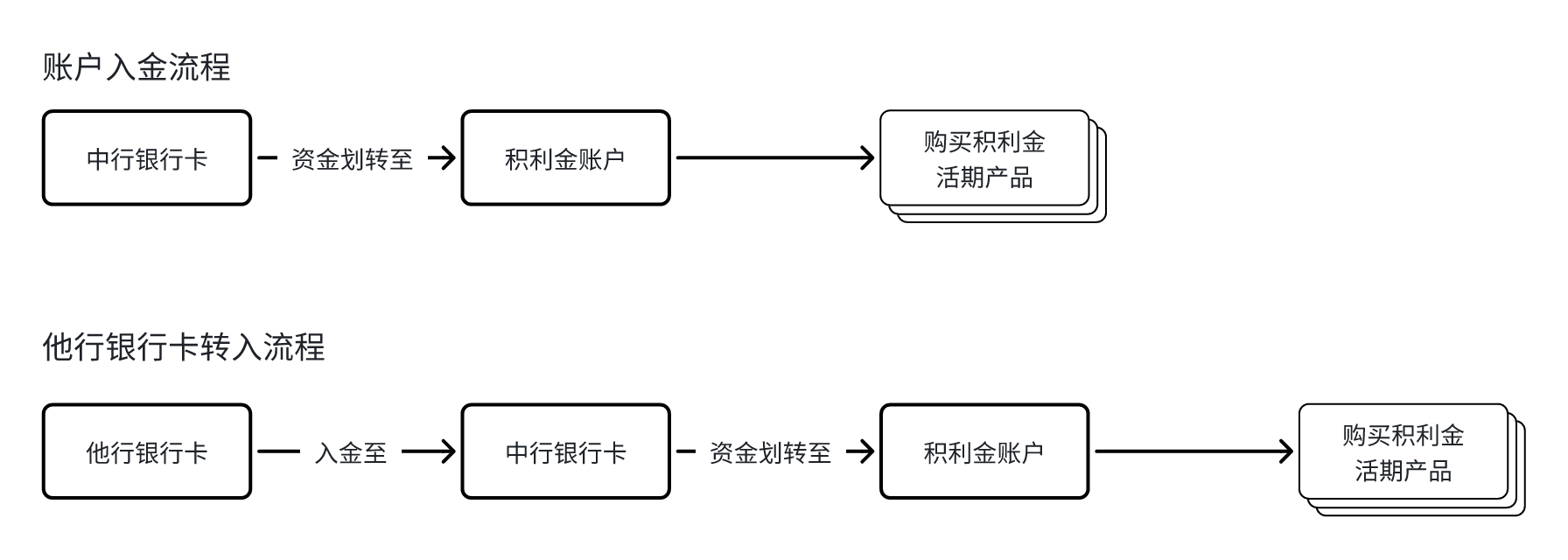

账户入金

账户管理模块的第一个功能是账户入金,指从中行银行卡账户转入资金至中行积利金账户的行为。这个功能看起来好像挺简单?产品调用中国银行的转账功能页应该就可以了。

But,中行在��项目说明书中给合作方上的强度不止一点:

为提升客户体验,可与合作伙伴协商,酌情为使用 Ⅱ 类账户交易的客户提供从关联他行卡的入金服务。

——项目说明书

这句话的意思是,产品应该需要提供从他行银行卡转入中行银行卡的功能服务。这句话一出,瞬间将账户入金功能的难度抬升了一个等级,变得更加复杂。

复杂之处在于,如果用户使用的是中国银行的银行卡,产品只需要考虑如何将银行卡资金转入积利金账户。但现在产品还需要考虑其他五大行的账户入金,牵涉到的问题瞬间大量增加...

比方说:

- 不同银行间的资金划转规则怎么说也得看上三四天,短期内需求无法落地;

- 资金划转产生的手续费怎么计算,是直接扣除银行卡余额还是在入金总额中扣除;

- 从其他银行转入中行银行卡,金额限制是多少、有没有对账户类型进行限制;

这样看来,设计账户入金功能似乎有点复杂。不过不要怕,贴心的甲方爸爸已经考虑到了这一情况,给产品合作方提供了两个解决方案:

- 方案1:中行向合作伙伴提供公转私接口,由合作伙伴提供入金功能(因合作伙伴不同而不同);

- 方案2:中行为合作伙伴提供了中行 II 类户资金转出至 I 类户的 H5 页面,以满足出金需求

- 方案 1 的思路是,中行提供接口,产品独立设计功能页面;

- 方案 2 的思路是,中行提供 H5 页面,产品只需在用户点击时跳转到对应地址就可以了。

毫无疑问,方案 2 是最省时省力的,几乎解决(无视)了上面提到的所有问题。

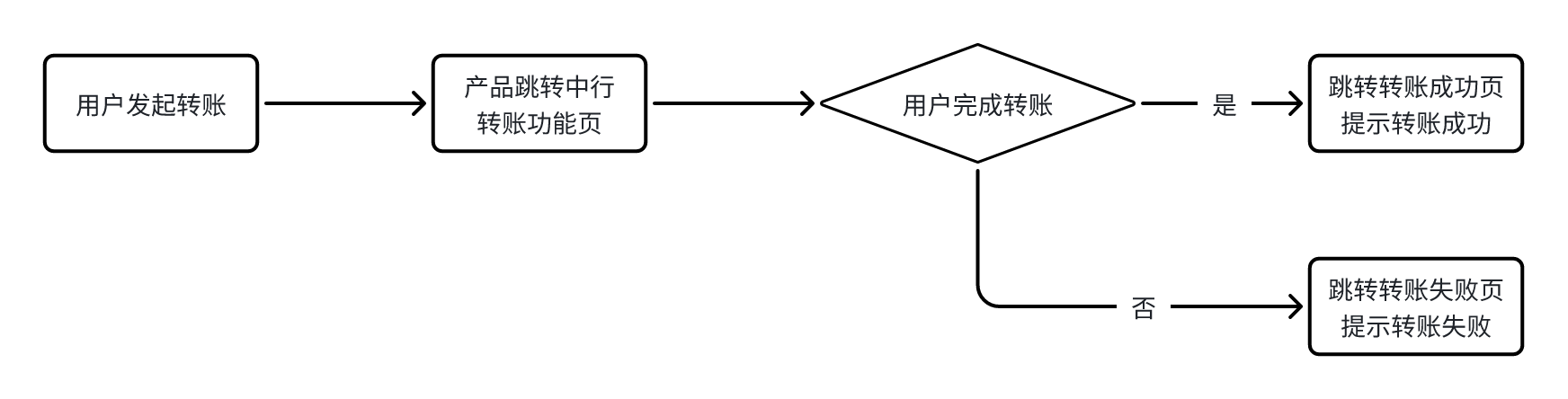

账户出金

客户赎回积利金时,可以选择资金进入我行 Ⅰ 类、Ⅱ 类账户,或者转出至 Ⅱ 类户关联的他行 Ⅰ 类户(我行标准 H5)

——项目说明书

同账户入金功能,账户出金功能同样使用中行的 H5 功能页完成出金操作。产品不必考虑 Ⅰ、Ⅱ 类账户的账户差异以及转账额度限制。

在中行的转账 H5 页面中,用户需要填写转账金额,点击确定按钮后,资金转入绑定的银行卡。完成转账操作后,页面回调。此时产品会通过接口查询转账结果是成功还是失败,并返回相应的提现说明页。

交易记录

交易记录,即查询用户购买(赎回)积利金活期或定期产品的功能,以列表形式进行展示。我们平时使用的软件,比如说微信和支付宝,其账单功能就是用户资金交易记录的列表展示,也叫做账单流水。

对于积利金功能来说,交易记录需要区分活期和定期交易、买卖方向(买入或者赎回)和数量。字段还需要展示交易时间、订单号、买入赎回价格、利率、预期利息等等:

| 表头 | 说明 |

|---|---|

| 交易类型 | 可分为活期交易和定期交易(活转定)两种方式 |

| 交易方向 | 可分为买入和赎回两种方向 |

| 交易数量 | 用户下单的积利金克数,即重量 |

| 交易时间 | 年、月、日、时、分、秒,以时间倒序展示交易订单 |

| 订单号 | 以一连串数字或字母组合的形式展示交易订单 |

| 交易价格 | 用户下单的价格(交易额)和单价(交单价) |

| 利率 | 积利金定期产品的买入会产生利息收入,利率反映了预期收入 |

| 预期利息 | 积利金定期产品的买入会产生利息收入,预期利息展示了预期收入 |

如何思考字段的展示?

乍一看,似乎这些展示的数据字段好像理所应当?对于交易订单来说,展示这些字��段相当合理。但不妨在此处思考一个问题:为什么要展示这些字段,原因是什么?

产品可以围绕 “what”、“when”、“how” 进行思考:

- What:积利金是什么?类型是什么?交易方向是什么?

- When:积利金的买入/赎回时间、定期自动赎回的时间是?

- How:交易价格、利率、预期利息是多少?

或者,单纯从用户关心的角度思考也可以:

- 我买这个产品能赚多少钱?(利率、利息)

- 我买入、赎回的金额、时间是多少?(交易价格、交易时间)

- 我买入的产品、数量是什么?(活期、定期、克数)

确定好需要展示的数据字段后,页面就可以将字段进行组合展示。

我的持仓

我的持仓反映了用户当前账户的产品收益和资金情况。从页面的设计上大致可以分为两个页面:

- 一级页:展示简要的持仓数据,如总持仓量、持仓量参考市值、积利金的累计收益;

- 二级页:展示完整的持仓数据,除一级页展示数据,还展示活期和定期持仓的详细数据

在证券或基金应用中,多数采用了二级页的形式展示用户账户的持仓数据,原因在于持仓数据字段过多,单个栏目或模块大概率展示不下。其次在二级页中,可以用可视化图表和账户分析功能,为用户提供更丰富的信息和功能。

积利金的持仓信息需要展示的字段并不多,仅有活期和定期持仓。考虑到用户可以在我�的持仓功能中进行定期产品的购买和赎回,故在页面中插入了金价走势模块,辅助用户做出决策。

安全码

最后一个部分是安全码。安全码功能类似我们每次打开支付、银行、证券交易软件需要进行验证一样,在查看积利金产品时也需要进行身份验证。

之所以不考虑指纹、人脸识别等生物特征识别的原因也很简单,费事。别忘了 MVP 的宗旨是实现基础功能,复杂、多样化的功能可以往后排期。

安全码功能主要用于查看和交易场景:

- 用户查看积利金持仓:这部分属于用户账户详情,需要确认是本人进行的查看操作;

- 用户购买和赎回产品:购买和赎回产品涉及到用户账户资金的划转,需要确认是本人操作

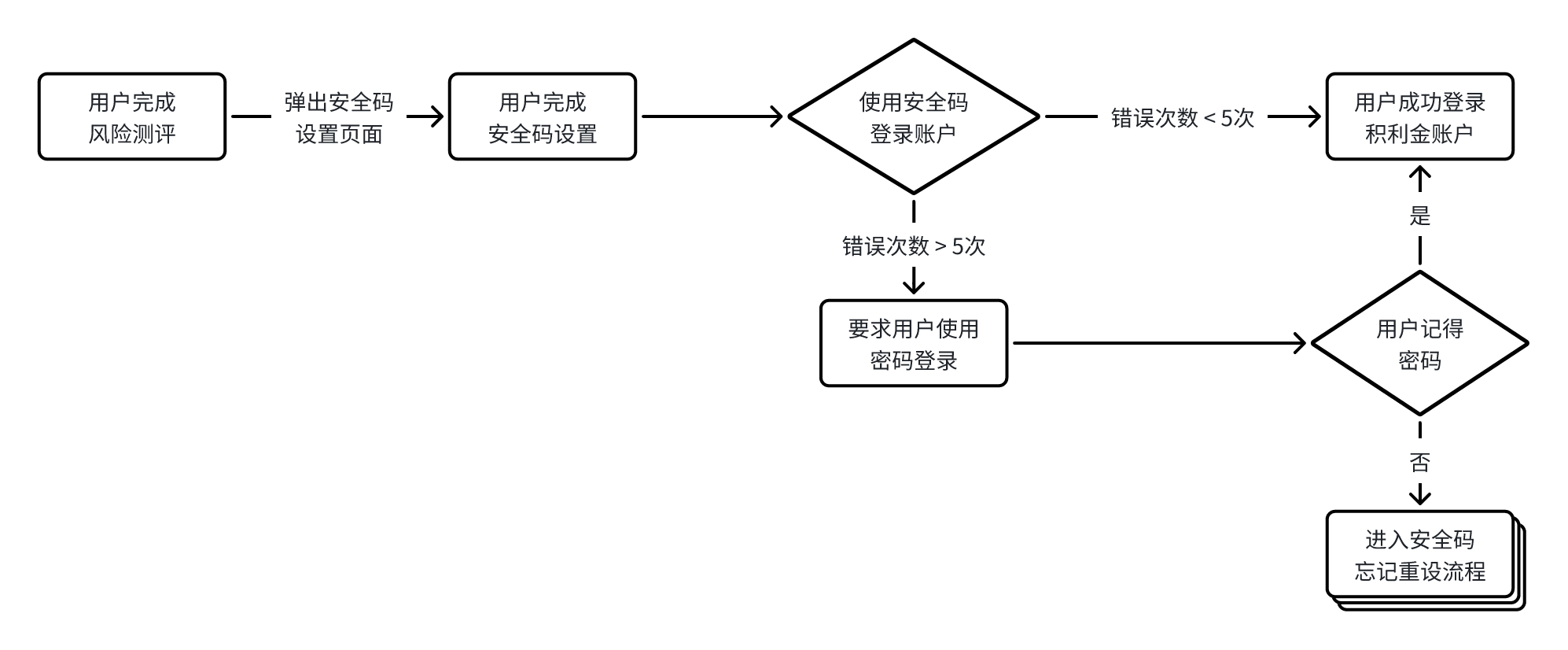

用户完成风险等级测评流程之后,会强制要求用户完成安全码的设置,流程和互联网应用设置密码类似。同样地,功能也支持修改、忘记重设密码:

安全码相对独立,不隶属于任一模块。在登录的角度上,安全码登录视同密码登录。六位数的便捷输入省去了每次键入复杂密码的繁琐流程;从安全的角度上,超过一定输入错误次数进行账户锁定的设定,也使得账户安全性得到了加强。

功能后续可以加上生物特征解锁,异地登录提示 or 双重身份验证等设计。嘛,电信金融诈骗频发的时代,怎么强调安全性都不为过。