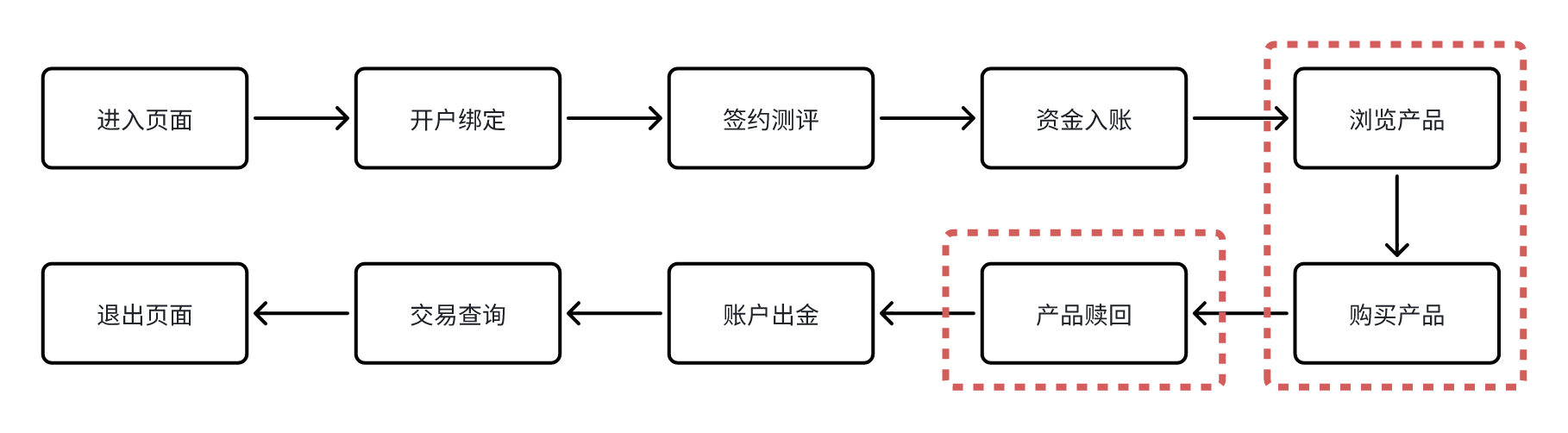

Part 3 浏览、买卖产品

在完成繁琐的前向流程之后,投资者终于可以浏览、买卖产品了!!在这一环节,产品经理需要思考:

- 如何设计功能首页和详情页,推动用户进行交易;

- 在买卖(买入、赎回)环节,需要思考每个环节和可能出现的异常情况,比如用户资金、交易时段、网络异常等等。

产品浏览

浏览,是互联网产品触发用户交易动机的唯一视觉环节。在许多互联网产品中,别出心裁的设计、动效、特效,夸张的文字、颜色,以及样式和栏目展示都是吸引用户的关键要��素。

通过对比不同金融应用的引导页、开机页以及功能页,你会发现互联网金融产品和传统的互联网产品的风格有很大不同,在视觉设计上会偏向保守,色调不会过于夸张。这主要源于行业需要突出专业性和权威性。

首页架构

积利金首页布局十分简单,由三个栏目组成:

| 栏目 | 展示数据字段 |

|---|---|

| 账户信息和管理 | 1. 展示用户的资产、持仓量、浮动盈亏等数据字段 2. 展示用户查询交易记录、管理余额、查看持仓的功能入口 |

| 积利金产品 | 1. 活期产品:展示年化利率和买卖价格 2. 定投产品:展示定投封闭期和年化利率 |

| 金价走势 | 1. 展示实时价格和涨跌幅 2. 展示金价走势折线图 |

1、账户信息和管理

这一栏目需要展示用户当前资金、盈亏数据,用户的账户信息展示优先级较高,产品需要第一时间让用户了解积利金账户的情况。同时,产品还需提供转账、提现、查询等操作。

2、积利金产品

积利金产品主要分为活期与定期产品。中行提供的接口会返回积利金产品与利率列表,展示数据有限,都给加上。除此之外,在活期产品中加上了买入价和卖出价字段,方便用户了解当前活期产品的交易价格。

3、金价走势

金价实时价格和涨跌幅并不属于积利金产品的数据字段,但是却与积利金(黄金)高度相关。为了提供更加清晰的数据,首页将金价绘制成折线图进行展示。这部分属于产品对业务的洞察,黄金价格不是必须展示的,却是用户最关心的。

数据字段

同样,积利金产品的数据字段由银行提供,通过接口查询获取产品信息、行情价格等参数,在前端页面上进行展示。甲方提供了非常多的接口,这里列举一部分:

| 接口查询信息 | 具体信息 | |

|---|---|---|

| 1 | 用户账户信息 | 返回用户积利金持仓数据、账户余额、活期余额等 |

| 2 | 产品信息查询 | 返回积利金产品与利率列表,包含活期与定期 |

| 3 | 第三方交易牌价行情查询 | 实时返回第三方后台的买入及卖出价,此价格为活期交易价格 |

| 4 | 第三方参数查询 | 包含渠道端购买上下限、步长、升水、容忍点差等第三方特征化参数 |

| 5 | 积利金当日上海金价格查询 | 返回价格为定投价格,每日更新,计算规则为上海金价+第三方定投升水 |

| ... | ... | ... |

在 什么是产品思维?中提过,产品经理作为连接需求和开发的桥梁,不能只作为业务的传声筒。对于甲方提供的接口信息,产品经理需要考虑的第一件事不是如何把所有的接口数据都给用上,而是思考如何匹配接口数据和产品,以达到最佳效果。举例来说:

| 栏目 | 展示数据字段 |

|---|---|

| 账户信息 | 接口1:积利金持仓数据、账户余额、活期余额等 |

| 积利金活期产品 | 接口3:第三方后台的买入及卖出价 接口5:定投价格 |

| 积利金定期产品 | 接口2:积利金产品与利率列表 |

| 金价 | 第三方接口:黄金买入价、卖出价、涨跌幅 |

可以看到,产品在首页展示的数据字段中并不使用第三方参数查询这一接口,原因在于这些数据不太适合在外部展示。“渠道端购买上下限”、“步长”、“升水”、“容忍点差”... 这些参数对于用户来说理解成本过高,看都看不懂,也不能提高用户购买产品的意愿。

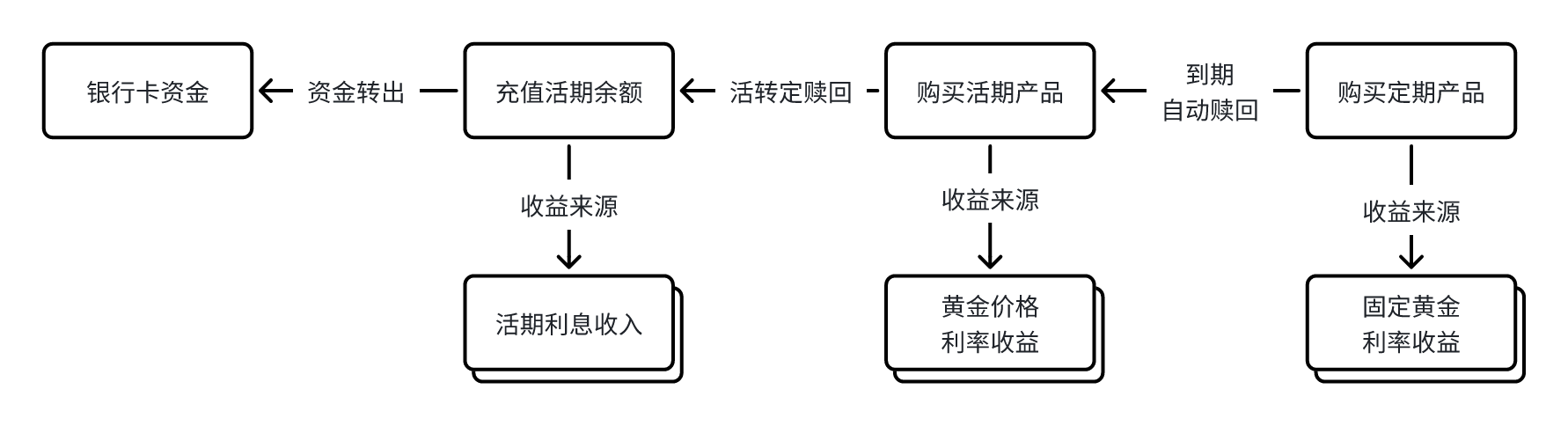

产品购买

甲方项目说明书中提到,积利金产品分为两种,活期产品和定期产品:

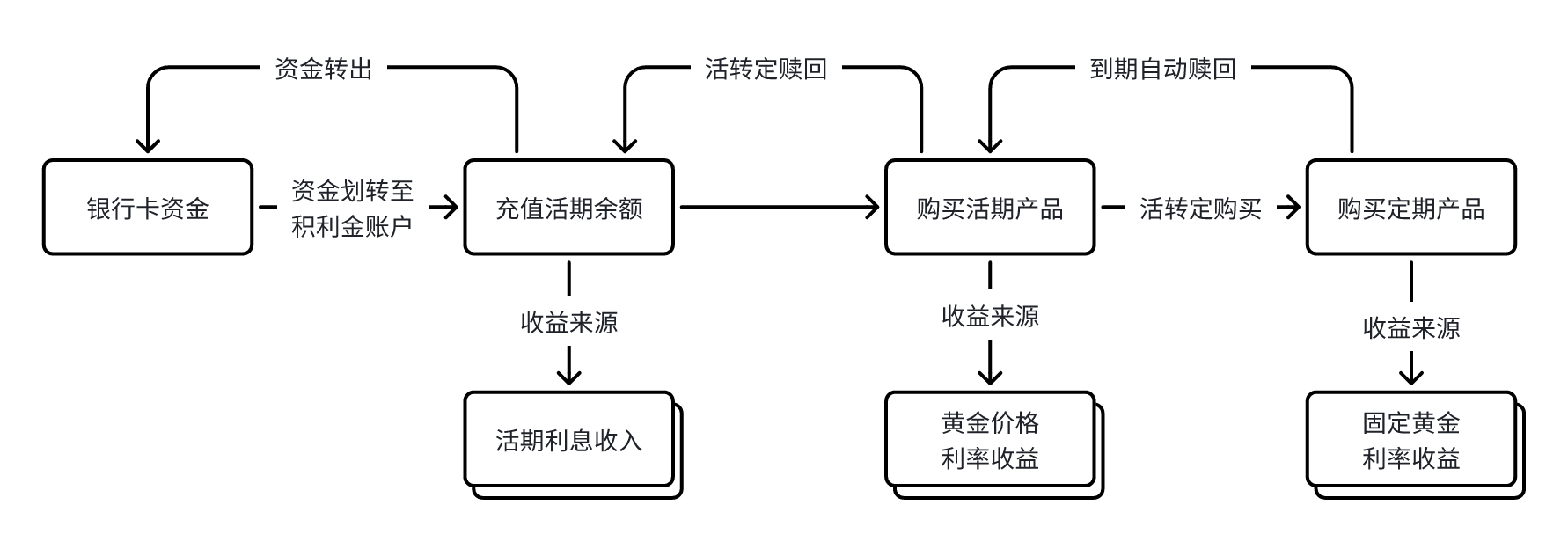

- 活期产品:买活期产品,需要通过银行卡将资金划转至积利金账户,使用活期余额进行购买;

- 定期产品:买定期产品,则需要通过积利金账户的活期余额进行购买

如下图所示:

活期购买

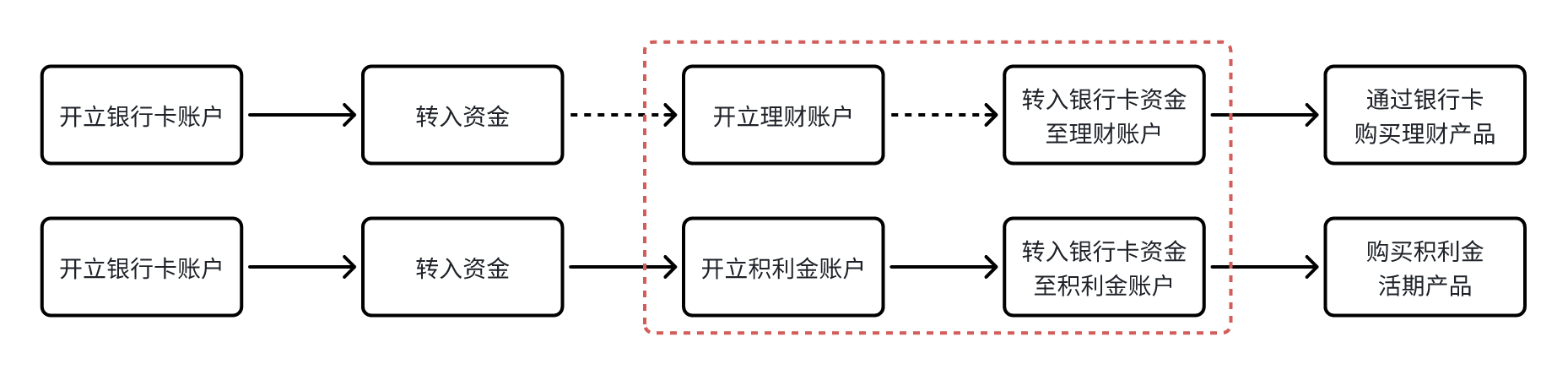

流程设计

如何理解活期购买?

积利金账户是独立账户,不同于用户可以通过银行卡直接购买理财产品,用户需要开立一个积利金账户,通过银行卡资金将资金划转至积利金账户,使用活期余额进行购买积利金活期产品。

Tip:开立理财账户非必须步骤,一般通过银行卡就可以购买理财产品

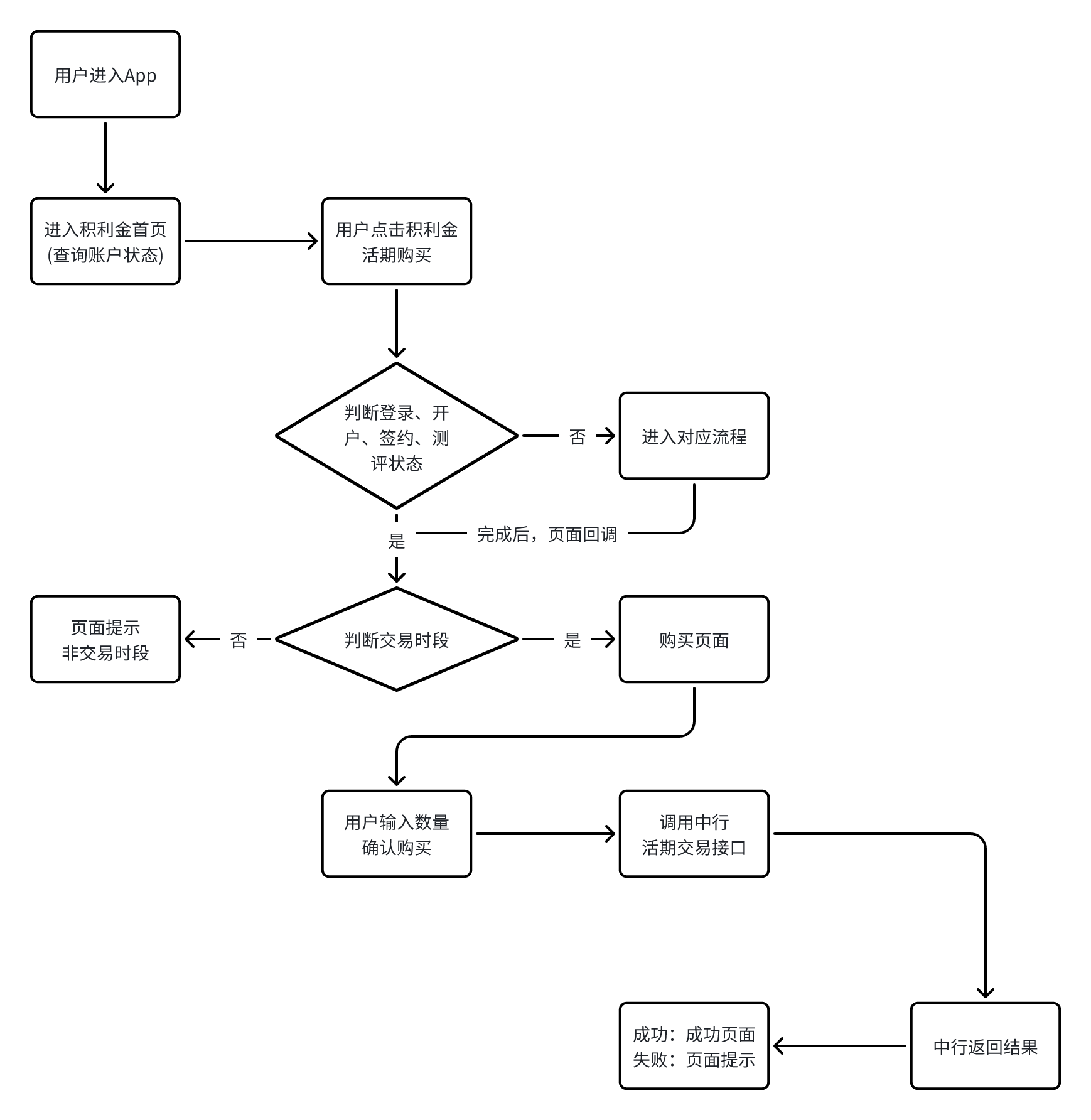

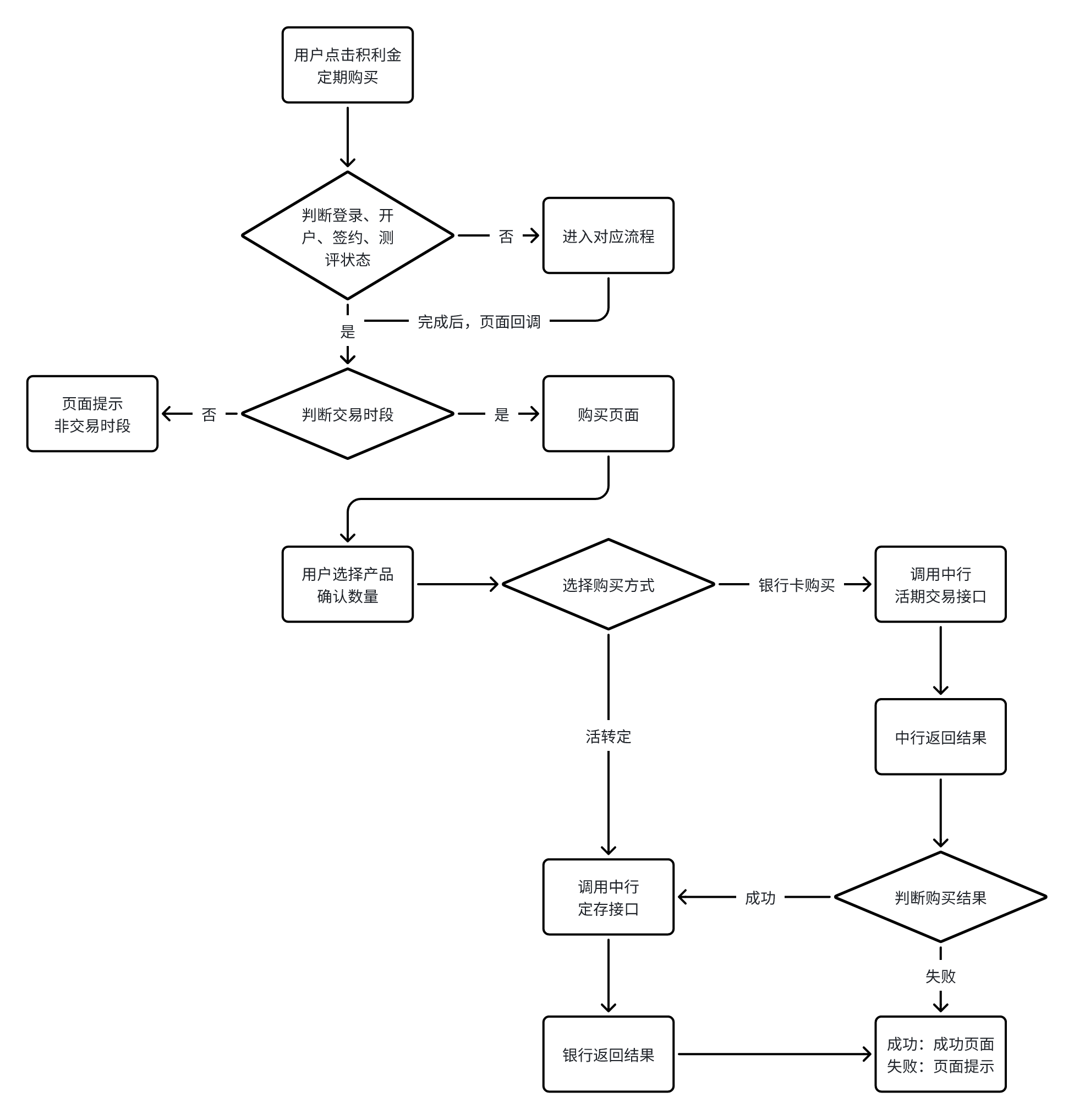

积利金活期购买流程如下:

前向关于用户登录、开户、签约和测评状态的判断和流程,用户在购买前需要判断账户的开户、签约、测评状态,均完成后,才能进行积利金活期的购买,这部分后续不再赘述。

从上面这张流程图中,可以知道产品在产品购买模块需要新增的设计,分别为:

- 增加了交易时段的判断,用户需要在特定时间内进行产品的交易(买入、赎回);

- 购买页面的设计和布局��,考虑展示哪些数据字段,是否要进行 UI 调整;

- 在购买页面中,哪些位置需要调用中行的活期交易接口,具体调用哪些接口;

- 购买页面结果页的设计,包括成功、失败页面、异常状态的设计

流程说明

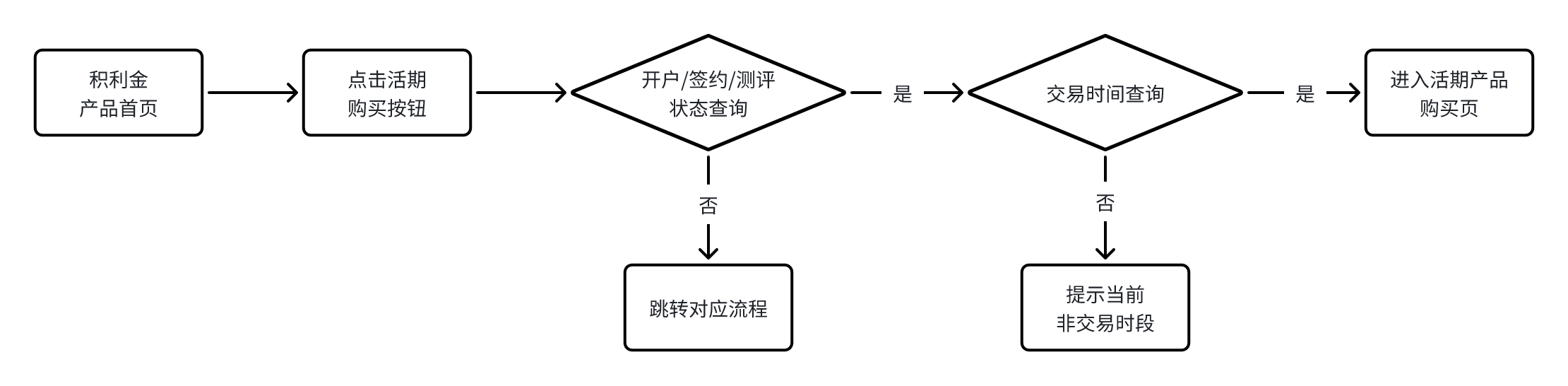

1、交易时段判断

受限于贵金属的产品属性,银行对积利金产品的购买时段进行了限制。限制时段为工作日的 09:00~22:00,节假日和周末无法进行交易。积利金产品的交易时间叠加了国际主流黄金市场的交易时段,不考虑非交易日(国内周末和节假日)的交易,这个时间限制对于大部分理财产品都是通用的。

2、购买页面设计

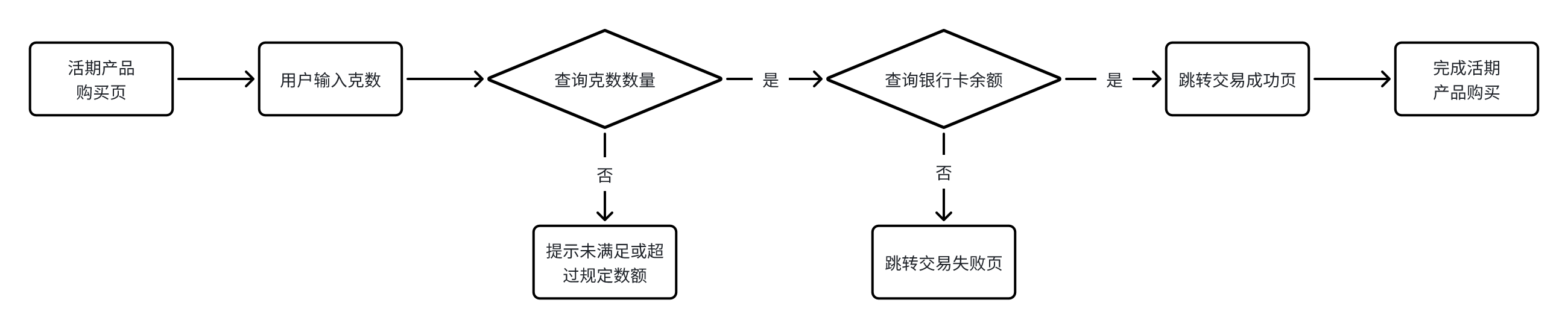

用户在积利金产品首页点击活期购买按钮后,进入购买页面。点击购买按钮时需要查询用户账户状态和时间,以满足产品购买的前置要求。

进入购买页面后,页面会展示当前购买的产品名称、买入价格、活期利率以及相关说明。用户可以输入买入数量,最少为 0.1 克(产品说明中的最低起购价),最大可购买数量为 3000 克,克数按每 0.01 克递增。克数的最大和最小购买数量会随着市场变化进行相应调整,所以这两个参数同样也需要调用接口,通过后端保存。

用户输入正确的数量后,点击购买按钮,弹出弹窗进行确认。如果银行返回资金不足,页面提示错误原因,并提示 “入金” 操作说明。

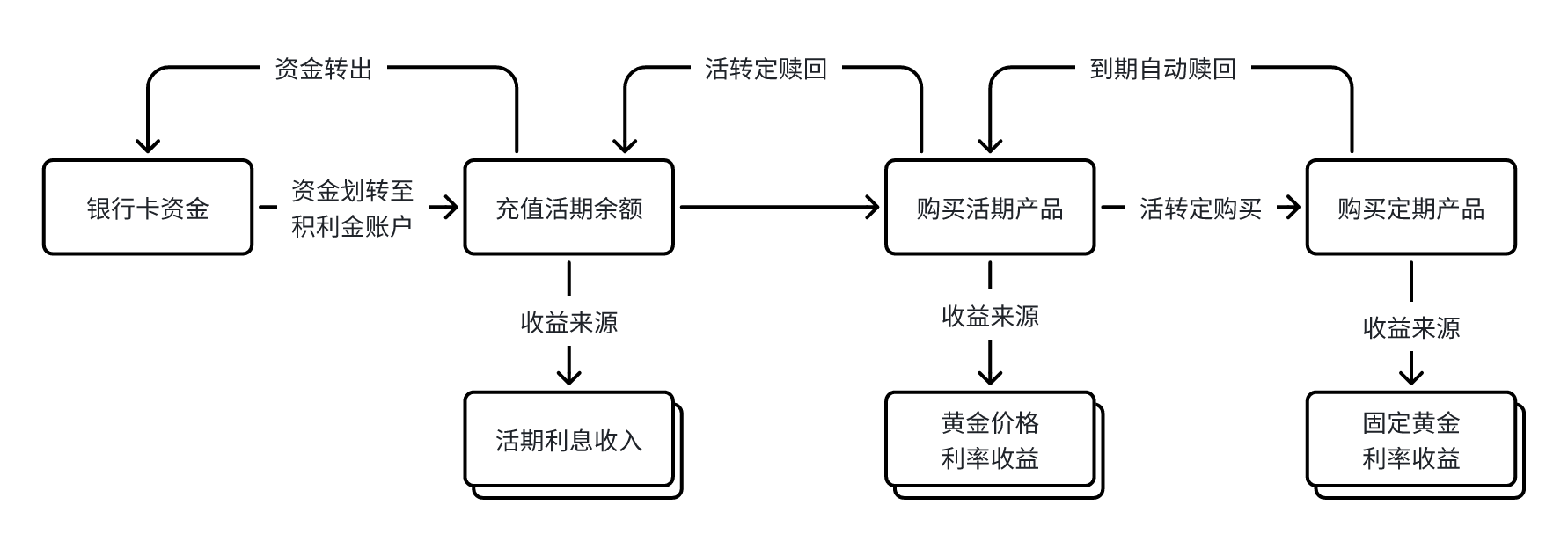

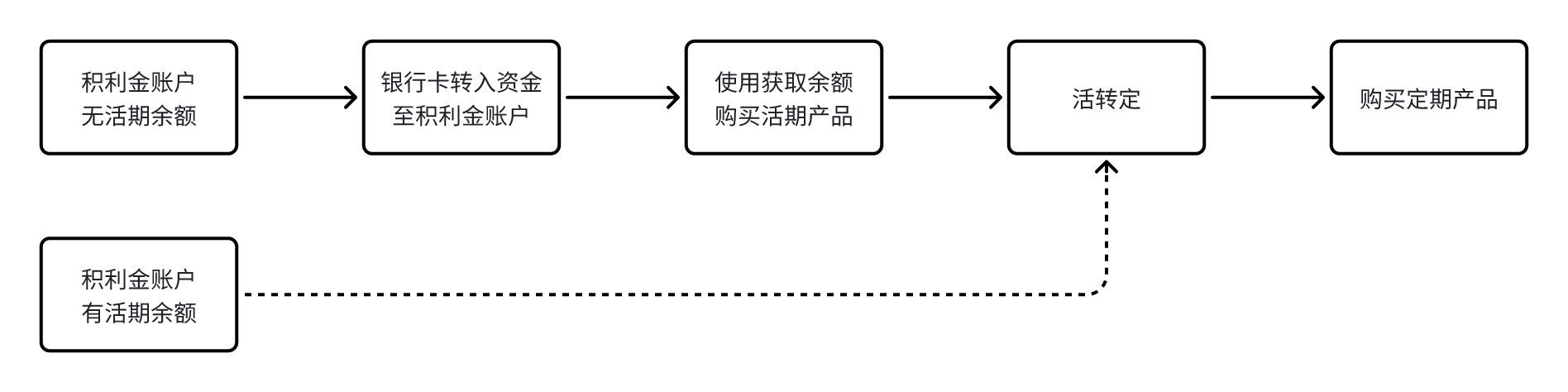

定期购买

购买积利金定期产品需要经过两个前置流程,如下图红框所示:

购买积利金活期 >> 活期金额活转定 >> 购买定期产品

流程说明

用户在购买积利金定期产品之前需要查询账户状态,产品购买同样有时间限制。流程图如下所示:

*国内证券交易所的交易时间一般为非节假日的周一至周五 09:00~11:30,13:30~15:30

在上面这张流程图中,可以看到积利金定期购买支持两种方式:银行卡购买和活转定购买。这两者并没有区别,即便用户通过银行卡购买,也需要经过活转定流程:

在定期购买流程中,还需要考虑两个可能出现交易失败的场景,包括活期购买和活转定。这部分可以通过调用接口,在前端页面以 toast 的形式提示用户。

需要注意的是,如果页面之间的展示信息相同,产品需要确保调用的接口一致。对于不同页面(首页、购买页、确认页、交易结果页)的展示内容,需要发挥产品思维,思考展示哪些数据字段最为合适。

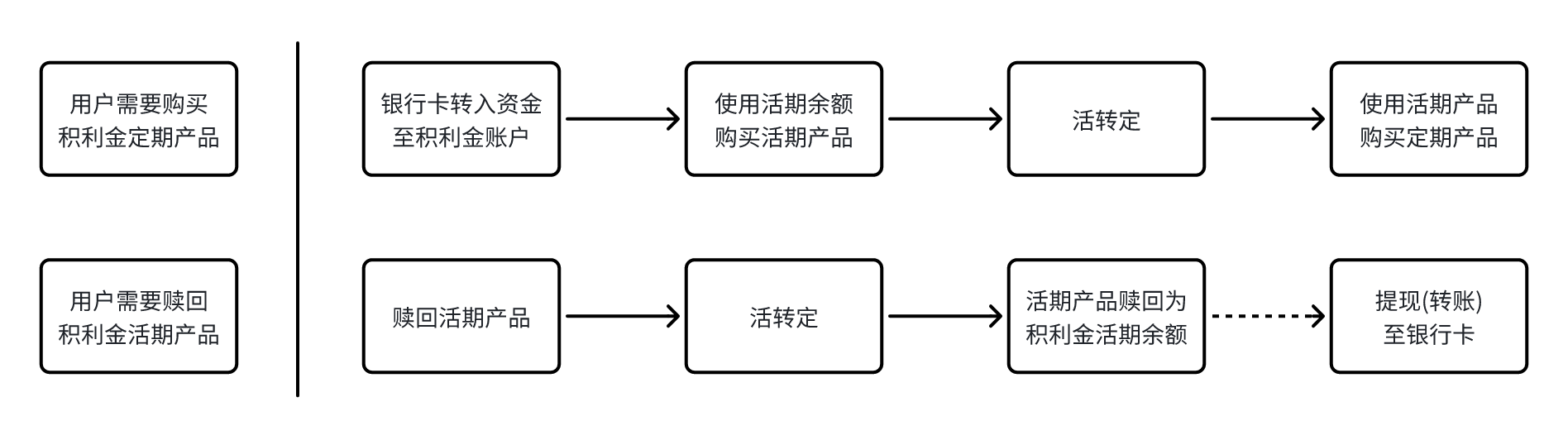

活转定

活转定作为一个中间环节,它的作用在于快速将积利金活期转为定期。除此之外,积利金定期也能够通过活转定的方式将定期资金转换为活期资金:

Tips:活转定只是一种说法,并不意味着活期产品和定期产品之间的互换。一般来说,定期产品具有封闭性的特点,也即存入后未到时间无法取出,所以也无法进行 “活转定” 。

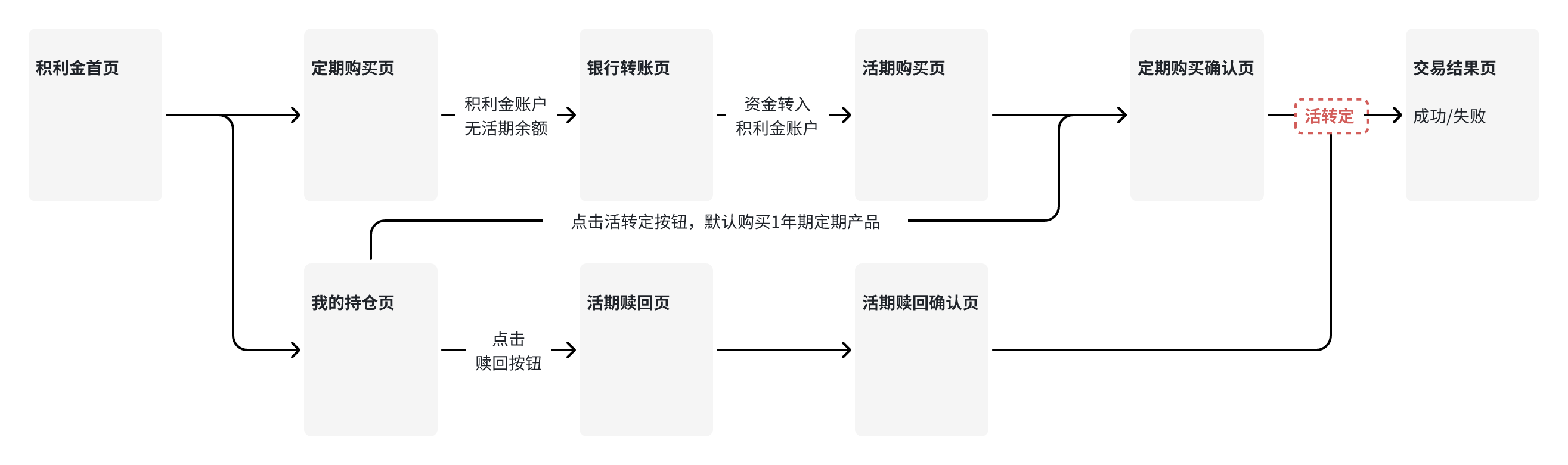

从页面关系图上,活转定功能在这些环节发挥着作用:

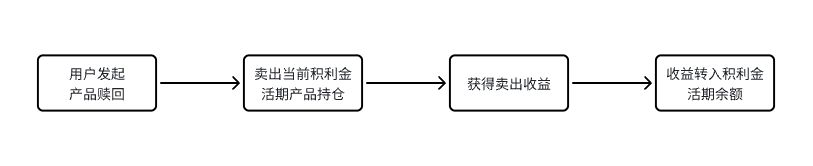

产品赎回

产品赎回的规定和产品购买相同,根据相关法律规定,投资者在赎回理财产品时,需要遵守以下规定:

- 投资者需要在理财产品的到期日或开放赎回日进行赎回;

- 投资者需要提供有效的证券账户和身份证件;

- 投资者需要满足理财产品的赎回条件

*如果你想了解理财产品募集书的写作范式,可参考:新疆前海联合海盈货币市场基金招募说明书

也就是说,如果投资者在赎回理财产品时,假如开立的账户出现冻结锁定、签约状态失效、风险测评等级过期等异常情况,意味着投资者不满足赎回要求,无法进行赎回操作。

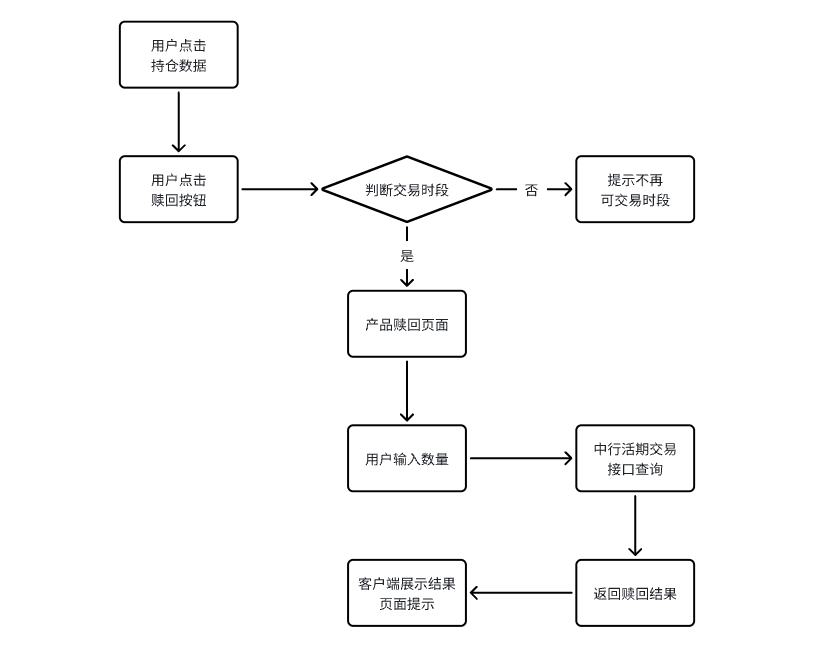

积利金产品赎回流程图如下所示:

*流程图省略了前向用户账户的登录、签约状态查询环节。

积利金产品赎回说明:

| 赎回时间 | 积利金活期产品支持在交易时段内的随时赎回 |

|---|---|

| 赎回产品 | 积利金活期产品 |

| 赎回账户 | 积利金活期产品赎回成功后,资金直接进入交易账户 |

| 赎回入口 | 积利金功能首页 - 持仓按钮 |

| 赎回提示 | 只有在交易时段才能赎回,否则弹出 toast 提示 “无法卖出,不在交易时段” |

赎回页面的设计比较简单,类似微信支付提现至银行卡的功能。

在赎回页面上显示产品名称、可供填写数字的输入框、全部转出按钮以及当前积利金卖出(即卖出积利金活期产品,获得的资金为积利金活期余额)的参考价格提示。

点击卖出按钮后,产品会弹出提示弹窗,确认赎回积利金的克数和对应赎回金额。点击确定按钮后,通过接口查询用户账户信息,最终完成提现操作。